티스토리 뷰

목차

증여세 과세기준

전 10년간 증여받은 금액을 합산하여 한도액을 초과하는 금액에 차등 세율을 적용합니다.

- 배우자: 6억원

- 직계존속(계부, 계모 포함): 5천만원(수승자가 미성년자일 경우 2천만원)

- 직계비속: 5천만원

- 기타 친족(6촌 이내의 혈족 및 4촌 이내의 인척): 1천만원

- 그 외의 자: 0원

2024년 1월부터 혼인을 하게 되면 부모로부터 혼인일 전후 2년이내 1억원을 추가 공제받을 수 있습니다.

가정1:

- 23년 1월, 모친 백씨가 아들 김씨에게 5,000만 원 증여(과세기준 5,000만 원 한도로 비과세)

- 24년 3월 1일, 김군의 혼인 신고

- 24년 8월 4일, 모친 백씨가 김군에게 1억 원 증여(혼인 2년 이내로 1억 원 한도 공제로 비과세).

가정2: 며느리 김씨는 8월 4일 시모 백씨에게 1,000만 원을 증여받습니다. 이 경우 10년 동안 5,000만 원까지는 공제가 가능하여 비과세 적용으로 증여세가 0원이 됩니다.

가정3: 10년간 시모에게 증여 5,000만 원 증여받은 김씨가 추가로 1,000만 원을 증여 받는다면 공제 한도액(5,000만 원) 초과로 이 부분(1,000만 원)에 대해서는 증여세를 납부해야 합니다.

증여세 비과세기준

- 학자금 또는 장학금 기타 이와 유사한 금품

- 기념품, 축하금, 부의금 기타 이와 유사한 금품

- 혼수로 인정되는 금품

증여세 신고 방법

며느리가 시모에게 1,000만 원~5,000만 원 증여받은 경우로 설명하겠습니다.

1~2. PC로 국세청 홈페이지에서(기타 친족일 경우 모바일 손텍스 불가) 세금신고-일반증여신고로 접속

3. 증여일자를 선택(신고시점으로 3개월 이내에 신고해야 합니다. 3개월 이후일 경우 과태료 부과)

4. 증여자(시모) 주민번호 입력 후 조회

5~9. 수증자(며느리 본인)의 정보 입력

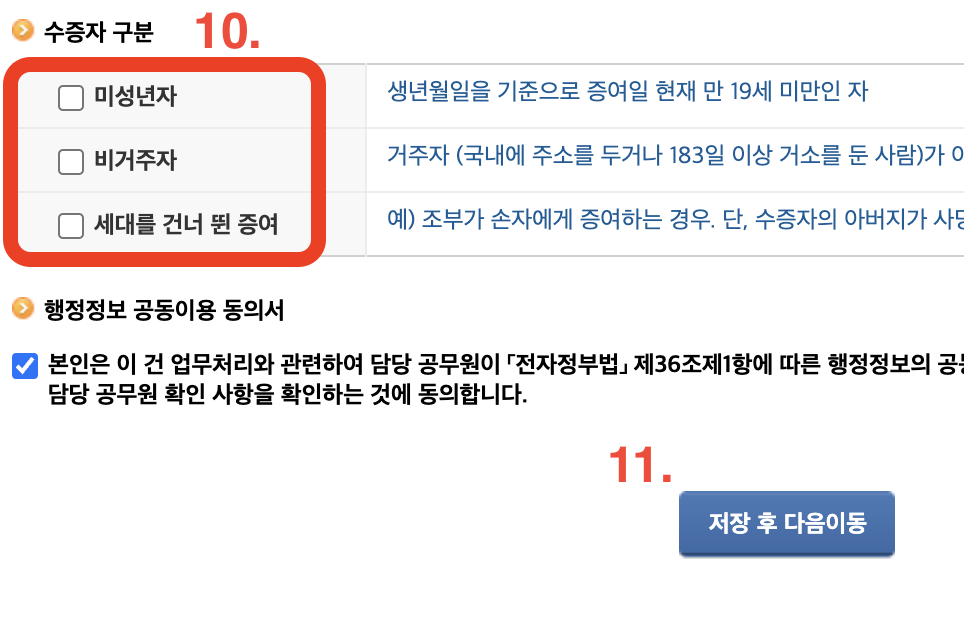

10~11. 수증자 구분 선택: 며느리일 경우 해당 없음. 저장 후 이동

12. 동일인 증여재산 조회(10년간 과세한도액에서 초과되지 않는지 확인하는 절차)

13~15. 증여재산 종류 선택(과세대상이며, 현금을 받은 경우 사진과 동일한 내용으로 선택)

16~17. 금액 확인하기(10년간 과세한도액이 초과되지 않고, 비과세 대상이 아닌 경우 증여재산가액과 합계가 일치)

18. 증여재산 공제 입력(며느리일 경우 그 밖의 친족에 금액 기재). 이 부분 미기재 시 공제 안 됨.

19~20. 납부 금액 확인(과세 대상이 아닌 경우 0원)

21~22. 내용 확인하고 제출하면 팝업창 확인

22. 내용 확인 후 체크, 증빙서류 제출

23. 다음 탭으로 이동하면 해당 해당 증빙서류 제출. 서류가 부족할 경우 추가 제출하면 됩니다.

- 통장사본

- 통장거래내역서

- 가족관계증명서

24~25. 서류 첨부하고 제출하기 누르면 완료

최신 세금 및 지원금에 대한 혜택을 놓지지 않고 받으시려면 아래 버튼을 통해 더 많은 정책 소식 게시물로 이동하세요.